شركة GETP تعلن عن فتح باب التقديم لشغل وظائف هندسية وفنية شاغرة في قطر

تحولات جوهرية في النظام الضريبي القطري: دليل شامل لتعديلات قانون الضريبة الانتقائية

-

كتب بواسطة : نورا عباس

-

خطت دولة قطر خطوة استراتيجية نحو تعزيز استدامة مواردها المالية وحماية الصحة العامة، وذلك عقب إصدار حضرة صاحب السمو الشيخ تميم بن حمد آل ثاني، أمير البلاد المفدى، للقانون رقم (2) لسنة 2026 . هذا التشريع الجديد لا يعد مجرد تعديل عابر، بل هو إعادة هيكلة لبعض أحكام القانون رقم (25) لسنة 2018، بما يضمن مواءمة دقيقة بين الاستهلاك والمسؤولية المجتمعية.

تأتي الضريبة الانتقائية في قطر 2026 لترسخ مفهوم "الضريبة الهادفة"، حيث تم توجيه جزء من عوائدها لدعم القطاع الطبي، وربط القيمة الضريبية بمدى الضرر الصحي للمنتج، لا سيما في قطاع المشروبات المحلاة ظقهفو بحسب ما تم تداوله على وسائل الإعلام .

حالة الطقس في السعودية اليوم: موجات حرارة قياسية وفرص لأمطار رعدية

مطلوب فنيين وسائقين ومبيعات: أحدث وظائف شركة لافان للتبريد وتكييف الهواء في قطر

مراجعة شاملة لمواد القانون: ما الذي تغير؟

ركزت التعديلات الجديدة على تحديث المواد (2، 4، 22، 28)، لتقديم نظام تحصيل أكثر مرونة وصرامة في آن واحد. وتتمثل أبرز ملامح هذا التحول في النقاط التالية:

- الربط المباشر بوزارة الصحة: في سابقة تشريعية، سيتم تخصيص 1% من حصيلة الضرائب المفروضة على المشروبات التي تحتوي على سكر لصالح ميزانية وزارة الصحة العامة، لاستخدامها في حملات التوعية والوقاية.

- توسيع مظلة السلع: لم يعد الأمر مقتصرًا على التصنيفات العامة، بل سيحدد مجلس الوزراء بدقة "الأكواد الجمركية" لكل سلعة خاضعة للضريبة لضمان عدم الازدواجية أو التهرب.

آلية احتساب الضريبة: من "سعر التجزئة" إلى "تركيز السكر"

اعتمد المشرع القطري معيارين مختلفين لتحديد القيمة المستحقة، مما يجعل أسعار السلع الانتقائية في قطر تعكس محتواها بوضوح وفق الآتي:

- السلع التقليدية: تُحتسب بناءً على القيمة النقدية (سعر البيع للمستهلك).

- المشروبات المحلاة: انتقل القانون إلى معيار "الغرامات"، حيث يتم فحص كمية السكر والمحليات لكل 100 مل، مما يشجع الشركات على تقليل نسب السكر في منتجاتها لتجنب الضرائب المرتفعة.

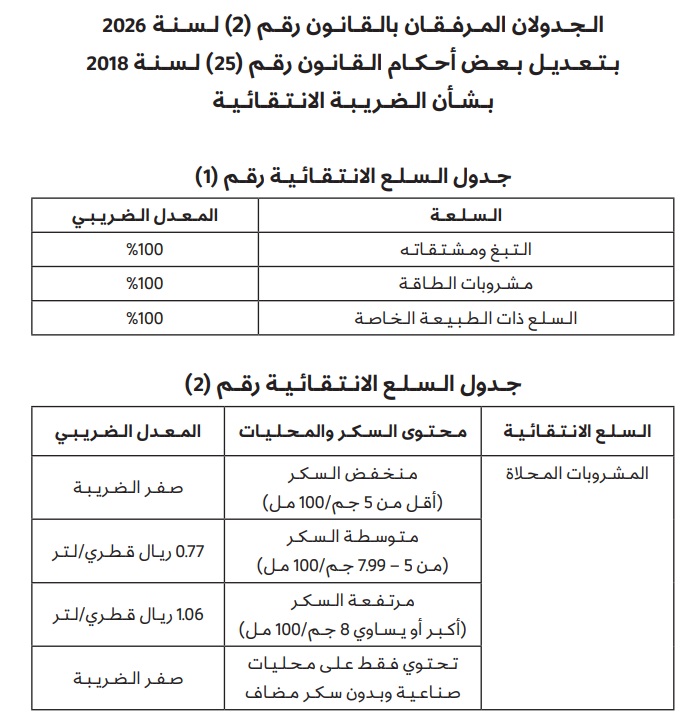

جدول فئات الضريبة الانتقائية الجديد في قطر 2026

يوضح الجدول التالي التوزيع المالي الجديد للضرائب حسب نوع السلعة ومحتواها:

أولاً: سلع النسبة المئوية الثابتة (100%)

| السلعة المستهدفة | النسبة الضريبية |

|---|---|

| جميع أنواع التبغ ومشتقاته | 100% |

| مشروبات الطاقة (Energy Drinks) | 100% |

| السلع ذات الطبيعة الخاصة (التي تحددها الهيئة) | 100% |

ثانياً: ضريبة المشروبات المحلاة (حسب الجرامات)

| تصنيف المشروب | محتوى السكر (لكل 100 مل) | القيمة الضريبية |

|---|---|---|

| مشروبات خالية من السكر | أقل من 5 جرامات | 0% (معفاة) |

| مشروبات متوسطة السكر | من 5 إلى 7.99 جرام | 0.77 ريال/ لتر |

| مشروبات عالية السكر | 8 جرام فأكثر | 1.06 ريال/ لتر |

| مشروبات الدايت | محليات صناعية فقط (بدون سكر مضاف) | 0% (معفاة) |

الرقابة القانونية ومكافحة التهرب الضريبي

لم يغفل القانون الجانب الردعي، حيث وضع ضوابط حازمة لضمان الالتزام، وتضمنت البنود ما يلي:

فرض شروط جديدة للحصول على الترقية الاستثنائية في أبو ظبي .. كيف تضاعف راتبك؟

فرص عمل جديدة في قطر: شركة BSL تفتح باب التوظيف لمختلف التخصصات

- سقوط الحق بالتقادم: حدد القانون فترة 5 سنوات لسقوط جرائم التهرب الضريبي من تاريخ نهاية السنة المالية المستحقة عنها الضريبة.

- التحريك القضائي: حصر القانون حق تحريك الدعاوى الجنائية في الجرائم الضريبية في يد رئيس الهيئة وبطلب مكتوب حصراً.

- انقطاع التقادم: تُعتبر أي مراسلة رسمية من الهيئة لطلب بيانات أو معلومات، أو الإخطارات المرسلة للأغراض الضريبية، أو أي إقرار ضمني من المكلف بالدين، سبباً كافياً لقطع مدة التقادم.

خارطة طريق التجار: كيف توفق أوضاعك؟

أمام الشركات والمستوردين في قطر مهلة زمنية واضحة لتنفيذ مقتضيات القانون الجديد وتفادي الجزاءات وفق الخطوات التالية:

- الإفصاح وجرد المخزون: يجب على كل من يمتلك مخزوناً تجارياً من السلع الانتقائية تقديم بيان مدقق للهيئة خلال 90 يوماً من بدء العمل بالقانون.

- التسوية المالية والسداد: تُستحق الضريبة فور تقديم البيان، ويجب تسويتها مالياً في غضون 30 يوماً كحد أقصى من تاريخ تقديم البيان.

ملاحظة هامة: يبدأ سريان هذه التعديلات بشكل رسمي بعد مرور ثلاثة أشهر من تاريخ نشرها في الجريدة الرسمية، مما يمنح الشركات والأسواق فرصة كافية لتعديل الأنظمة المحاسبية وقوائم الأسعار بما يتوافق مع المعايير الجديدة.

الكويت تعتمد المراسيم التنفيذية لمنح المستثمرين الأجانب إقامة لمدة 15 عاماً

فرص تدريس متميزة في قطر 2026: دليل التقديم لأكاديمية نيوتن الدولية

قبول .. إتاحة الاستفادة من المقاعد الشاغرة في الجامعات والتدريب التقني (الضوابط والشروط)

الداخلية القطرية توجه نصائح هامة بشأن المنزل والسيارات والسفر: تفاصيل صغيرة تمنع مخاطر كبيرة

سلطنة عمان تحدد موعد تطبيق الفاتورة الضريبية الإلكترونية .. تفاصيل هامة

وظائف مجموعة سيمكس التجارية في قطر 2026: فرص عمل متنوعة في الدوحة برواتب مجزية

الكويت: تفعيل تحديث طلبات السكن المؤجر للمرأة عبر «سهل» .. وتطرح مهلة 90 يومًا للتحديث

وظائف مبيعات وإعلام في قطر 2026 لدى مركز القادة للتدريب (رابط التقديم)