شركة GETP تعلن عن فتح باب التقديم لشغل وظائف هندسية وفنية شاغرة في قطر

رسمياً: صدور قانون الضريبة الانتقائية الجديد في قطر.. كيف سيؤثر على أسعار المشروبات والتبغ؟

-

كتب بواسطة : يوسف عمر

-

شهدت المنظومة التشريعية في دولة قطر تحولاً هاماً بهدف تعزيز الموارد المالية ودعم القطاع الصحي، حيث صدر مؤخراً القانون رقم (2) لسنة 2026 . هذا القانون، الذي وقعه حضرة صاحب السمو الشيخ تميم بن حمد آل ثاني أمير البلاد المفدى، يأتي ليعدل بعض بنود التشريع السابق (رقم 25 لسنة 2018) الخاص بفرض الضريبة الانتقائية في قطر.

تهدف هذه التحديثات إلى مواءمة السياسات الضريبية مع الأهداف التنموية للدولة، مع تركيز خاص على استهلاك السلع ذات التأثير المباشر على الصحة العامة اقشظا بحسب ما تم تداوله على وسائل الإعلام .

مطلوب فنيين وسائقين ومبيعات: أحدث وظائف شركة لافان للتبريد وتكييف الهواء في قطر

فرض شروط جديدة للحصول على الترقية الاستثنائية في أبو ظبي .. كيف تضاعف راتبك؟

أبرز ملامح تعديلات قانون الضريبة الانتقائية الجديد

تضمن القانون الجديد إعادة صياغة جوهرية لعدة مواد قانونية (2، 4، 22، 28)، مما يغير آليات فرض وتحصيل الضريبة على السلع المشمولة. وفقاً لما ورد في نصوص القانون الجديد:

1. توسيع نطاق السلع المشمولة وتخصيص العوائد

بموجب المادة (2) المحدثة، تسري الضريبة على كافة السلع المدرجة في الجداول المرفقة، سواء كانت مصنعة داخل قطر أو مستوردة من الخارج. ومن أبرز النقاط التي استحدثها المشرع القطري في هذا السياق ما يلي:

- دعم التوعية الصحية: سيتم توجيه 1% من إيرادات الضريبة على المشروبات المحلاة مباشرة لميزانية وزارة الصحة، لتمويل برامج التثقيف الصحي.

- تصنيف دقيق: سيصدر مجلس الوزراء قراراً يحدد "الأكواد" الجمركية والجداول الزمنية لتطبيق الضريبة على كل سلعة بشكل تفصيلي.

2. آلية احتساب الضريبة: السعر أم محتوى السكر؟

حددت المادة (4) طريقتين مختلفتين للتحصيل الضريبي بناءً على نوع المنتج وتصنيفه الفني، وذلك وفق الآتي:

- سلع الجدول (1): تُحتسب الضريبة بناءً على سعر بيع التجزئة (أيهما أعلى بين سعر المنتج/المستورد أو القائمة المعيارية للهيئة).

- سلع الجدول (2) (المشروبات): تعتمد الضريبة هنا على كمية السكر الكلية (سواء كان طبيعياً أو مضافاً) والمحليات الأخرى الموجودة في المنتج.

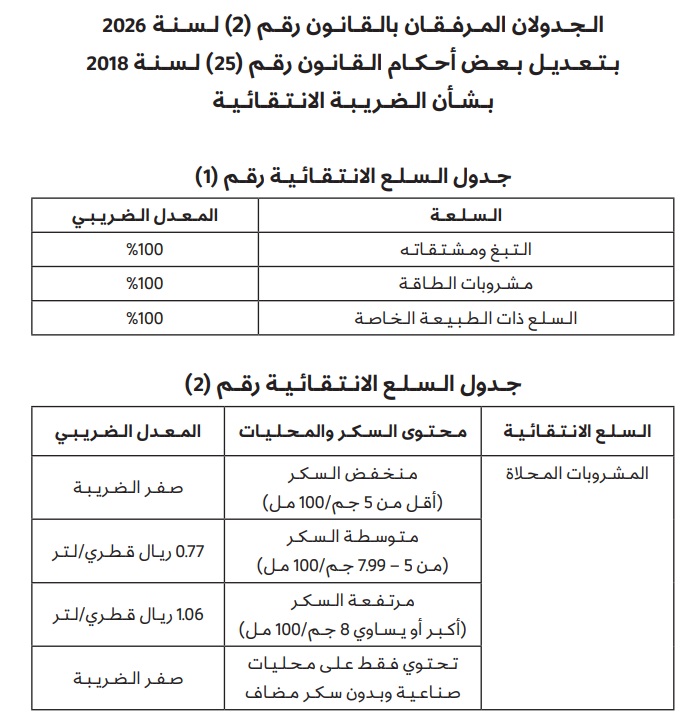

جدول فئات الضريبة الانتقائية في قطر 2026

وفقاً للملحقات الجديدة التي تضمنها القانون، تنقسم الضرائب إلى فئتين رئيسيتين كما يظهر في الجداول التفصيلية التالية:

فرص عمل جديدة في قطر: شركة BSL تفتح باب التوظيف لمختلف التخصصات

الكويت تعتمد المراسيم التنفيذية لمنح المستثمرين الأجانب إقامة لمدة 15 عاماً

الجدول رقم (1): السلع ذات النسبة الثابتة

| السلعة | المعدل الضريبي |

|---|---|

| التبغ ومشتقاته | 100% |

| مشروبات الطاقة | 100% |

| السلع ذات الطبيعة الخاصة | 100% |

الجدول رقم (2): الضريبة على المشروبات المحلاة (حسب تركيز السكر)

| نوع المشروب | محتوى السكر والمحليات | المعدل الضريبي |

|---|---|---|

| مشروبات منخفضة السكر | أقل من 5 جم لكل 100 مل | صفر ضريبة |

| مشروبات متوسطة السكر | من 5 إلى 7.99 جم لكل 100 مل | 0.77 ريال قطري/لتر |

| مشروبات مرتفعة السكر | 8 جم أو أكثر لكل 100 مل | 1.06 ريال قطري/لتر |

| مشروبات الدايت | محليات صناعية فقط بدون سكر مضاف | صفر ضريبة |

الإجراءات القانونية ومكافحة التهرب الضريبي

شدد القانون في مادته (22) على المسائل الجنائية المتعلقة بمخالفة أحكام الضريبة الانتقائية، حيث تضمنت البنود ما يلي:

- لا يتم تحريك أي دعوى قضائية في الجرائم الضريبية إلا بطلب خطي من رئيس الهيئة.

- أكد القانون أن جرائم التهرب الضريبي لا تسقط بالتقادم إلا بعد مرور 5 سنوات من نهاية السنة المستحقة عنها الضريبة.

علاوة على ذلك، أضافت المادة (26) بنداً هاماً يعتبر من الأسباب القاطعة للتقادم في ربط الضريبة والجزاءات المالية ما يلي:

- مراسات الهيئة للمكلفين لطلب المعلومات والبيانات.

- الإخطارات المرسلة من الهيئة للأغراض الضريبية.

- أي مراسلات تصدر عن الملزم بالسداد تتضمن إقراراً صريحاً أو ضمنياً بالدين الضريبي.

مهلة توفيق الأوضاع للتجار والمستوردين

أعطى القانون مهلة زمنية واضحة لأصحاب الأعمال والجهات المختصة لتنفيذ مقتضيات القانون الجديد وفق الخطوات التالية:

- الإفصاح: يجب على كل من يمتلك مخزوناً تجارياً من السلع الانتقائية تقديم بيان مدقق للهيئة خلال 90 يوماً من بدء العمل بالقانون.

- السداد: تُستحق الضريبة فور تقديم البيان، ويجب تسويتها مالياً في غضون 30 يوماً كحد أقصى من تاريخ تقديم البيان.

ملاحظة هامة: تدخل هذه التعديلات حيز التنفيذ رسمياً بعد مرور ثلاثة أشهر من تاريخ نشرها في الجريدة الرسمية، مما يمنح الشركات والأسواق فرصة كافية لتعديل قوائم أسعارها وأنظمتها المحاسبية بما يتوافق مع المعايير الجديدة.

فرص تدريس متميزة في قطر 2026: دليل التقديم لأكاديمية نيوتن الدولية

قبول .. إتاحة الاستفادة من المقاعد الشاغرة في الجامعات والتدريب التقني (الضوابط والشروط)

الداخلية القطرية توجه نصائح هامة بشأن المنزل والسيارات والسفر: تفاصيل صغيرة تمنع مخاطر كبيرة

سلطنة عمان تحدد موعد تطبيق الفاتورة الضريبية الإلكترونية .. تفاصيل هامة

وظائف مجموعة سيمكس التجارية في قطر 2026: فرص عمل متنوعة في الدوحة برواتب مجزية

الكويت: تفعيل تحديث طلبات السكن المؤجر للمرأة عبر «سهل» .. وتطرح مهلة 90 يومًا للتحديث

وظائف مبيعات وإعلام في قطر 2026 لدى مركز القادة للتدريب (رابط التقديم)

حالة الطقس في الإمارات .. تبدأ أشدّ أيام الصيف تبدأ 11 أغسطس وتستمر لفترة طويلة (تفاصيل)